En Argentina, pagar con el celular dejó de ser “tendencia” para convertirse en rutina: hoy, elegir bien entre las billeteras más usadas impacta directo en tus ventas, tu flujo de caja y la experiencia del cliente.

El 64% de los argentinos tiene al menos una billetera virtual y, por primera vez en 2024, la cantidad de usuarios con billetera superó a quienes tienen tarjeta de crédito o débito. Aunque hay más de 60 billeteras registradas en el BCRA, el mercado está muy concentrado: por eso, esta guía 2025 está pensada para vendedores online que necesitan decidir rápido qué aceptar y cómo combinar medios de cobro.

Panorama 2025

El crecimiento se explica por tres motores: QR interoperable, transferencias inmediatas y tarjetas prepagas fintech. El QR de Transferencias 3.0 ya permite pagar desde cualquier billetera a cualquier comercio: en julio 2025 se registraron 68,4M pagos QR/mes, un 30,5% interanual.

Además, el 75,5% de las transferencias inmediatas involucra una CVU (cuenta fintech), lo que acelera la adopción en comercios chicos. En paralelo, las tarjetas prepagas emitidas por fintechs (Mercado Pago, Ualá, Lemon Cash) crecen +75% interanual, empujando pagos presenciales y online con un plástico asociado a la app.

Top billeteras usadas

Esta lista prioriza adopción y relevancia práctica para vender online o cobrar por QR. Tomala como un mapa: no siempre conviene “sumar todas”, sino elegir un set que maximice conversión sin complicarte la operación.

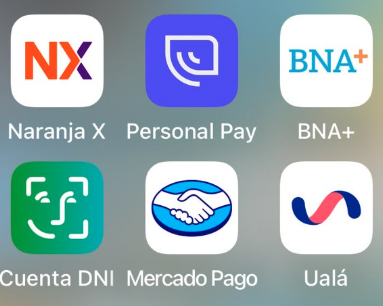

Mercado Pago

Mercado Pago (74% adopción, +25M usuarios) es la billetera dominante y, para muchos comercios, el estándar de referencia. Su fortaleza es el ecosistema: pagos, créditos, inversiones, tarjeta propia y herramientas para cobrar online o presencial.

Procesa 459 transacciones por segundo, lo que se traduce en estabilidad en picos de demanda (Hot Sale, fechas de cobro, etc.). Para vendedores, suele ser la opción más “universal”, pero conviene revisar comisiones según el método (link, checkout, QR, transferencia) y tu necesidad de cuotas.

Naranja X

Naranja X (28% adopción) combina billetera con una base histórica de usuarios: es la mayor emisora de tarjetas de crédito del país y en 2025 obtuvo licencia bancaria. Eso la posiciona fuerte para clientes que alternan entre tarjeta y saldo en app.

Para el vendedor online, su valor está en captar pagos de un público masivo fuera del “núcleo fintech” y en la confianza de marca. Si tu audiencia compra con crédito, Naranja X puede complementar bien una estrategia de contado con QR y una de financiación con tarjeta.

Cuenta DNI

Cuenta DNI (28% adopción, 6,8M usuarios) es la billetera del Banco Provincia y tiene enorme penetración en Buenos Aires. Su uso se dispara con promociones y reintegros, lo que influye directamente en la demanda del comercio.

Si vendés en AMBA o interior bonaerense, aceptarla puede mejorar conversión en días de promo. En online, es útil para transferencias y cobros simples; en presencial, el QR es clave. El punto a vigilar es la dependencia de campañas y calendarios de beneficios.

Personal Pay

Personal Pay (18% adopción, +4M usuarios) está respaldada por Telecom, lo que le da llegada por canales propios y paquetes de servicios. En la práctica, compite por uso cotidiano: pagos, recargas y beneficios dentro del ecosistema.

Para vendedores, suma cuando tu público está atado a promociones o cuando necesitás ampliar opciones sin sumar demasiada complejidad. Es una billetera que puede “aparecer” en checkout por preferencia del cliente, especialmente en segmentos que valoran descuentos y cashback.

MODO

MODO (18% adopción, +17M registrados) no es una billetera convencional: es una capa que conecta apps de más de 30 bancos. En 2024 cuadruplicó sus pagos y ya cuenta con 800.000 comercios adheridos.

Su ventaja para el vendedor es el acceso a clientes bancarizados sin obligarlos a “cambiar de app”. En QR interoperable, MODO se integra al comportamiento natural de quien paga desde su homebanking. Si tu negocio vende a un público más tradicional, MODO puede ser un gran puente de adopción.

Ualá

Ualá (15% adopción) es fuerte en jóvenes de 18 a 30 años y cuenta con licencia bancaria vía Uilo. Su propuesta suele ser clara: cuenta, tarjeta prepaga y una experiencia mobile-first.

Para ecommerce y ventas por redes, Ualá funciona bien cuando tu audiencia compra desde el celular y busca control del gasto. Además, su tarjeta prepaga ayuda a cerrar ventas donde el cliente no tiene crédito tradicional. Si vendés productos de ticket medio o digital, puede mejorar conversión por accesibilidad.

Tendencias clave

La primera tendencia es el crecimiento de prepagas fintech: Mercado Pago, Ualá y Lemon Cash empujan un +75% interanual. Para el vendedor, esto significa más pagos “tipo tarjeta” pero con lógica de billetera, y clientes que alternan entre saldo, transferencia y plástico en una misma app.

La segunda es el QR interoperable (Transferencias 3.0): al reducir fricción, baja el abandono en punto de venta y en cobros coordinados por WhatsApp. La tercera es la CVU: si el 75,5% de transferencias inmediatas involucra CVU, entonces optimizar tu flujo de cobro (alias, QR, conciliación) ya no es opcional, es operativo.

Para vendedores online

Aceptar pagos desde billeteras es prácticamente gratis si cobrás vía transferencia/QR y la acreditación es instantánea. El límite: por lo general no te permite ofrecer cuotas, algo clave en categorías de ticket alto. Por eso, la estrategia óptima combina billeteras para contado y tarjeta de crédito para financiación, cuidando tu margen.

Si vendés por Instagram o WhatsApp y querés ordenar catálogo, links y cobros sin meterte en una plataforma compleja, una opción alineada con micro-emprendedores es Pistacho App, que prioriza simplicidad, velocidad y foco local. Podés conocer la herramienta en Pistacho App y, si te interesa comparar costos, revisar planes y precios para empezar con una tienda lista para compartir.

Conclusión

Las billeteras más usadas en Argentina están redefiniendo cómo se cobra: Mercado Pago domina por ecosistema y escala; Naranja X y Cuenta DNI empatan en adopción con perfiles distintos; Personal Pay, MODO y Ualá completan un mapa que cubre desde bancarizados hasta jóvenes mobile-first. La decisión correcta depende de tu audiencia y del mix contado vs cuotas.

Como vendedor online, tu prioridad debería ser reducir fricción: QR interoperable, transferencias inmediatas y una experiencia de compra clara. Si además querés profesionalizar tu presencia sin complicarte, podés sumar recursos prácticos en el blog de Pistacho para mejorar tu tienda, tus textos y tu flujo de ventas.

Preguntas Frecuentes

¿Cuál es la billetera más usada?

En Argentina, Mercado Pago lidera con 74% de adopción y más de 25 millones de usuarios, además de un ecosistema completo para pagos y servicios.

¿Conviene cobrar por QR?

Sí: el QR interoperable reduce fricción y suele acreditar al instante. La ventaja principal es el costo bajo vía transferencia/QR; la desventaja es que no siempre habilita cuotas.

¿Qué billetera sirve para vender en Buenos Aires?

Para volumen y promociones, Cuenta DNI es especialmente fuerte en la provincia de Buenos Aires y puede impulsar ventas en días de reintegros.

¿MODO es una billetera?

No del todo: es una capa que conecta apps de bancos. Su valor es permitir pagos desde homebanking y captar clientes bancarizados sin cambiar hábitos.

¿Cómo combinar billeteras y cuotas?

Usá billeteras para pagos de contado (transferencia/QR) y sumá tarjeta de crédito para cuotas. Esa combinación suele maximizar conversión sin perder margen por comisiones innecesarias.